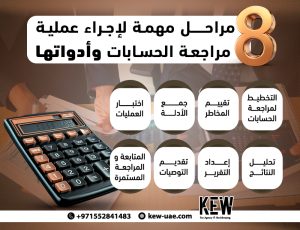

المحاسبة الضريبية تتناول مجموعة من الجوانب والشؤون المتعددة، ورغم أنها جزء من مفهوم أوسع يشمل “المحاسبة” بوجه عام، إلا أنها تتميز بطابع خاص نسبياً مقارنة ببقية أنواع المحاسبة.

تغطي المحاسبة الضريبية مجموعة من المبادئ والأساليب التي تتناول مسائل هامة مثل تأثير المحاسبة الضريبية على الأعمال التجارية. الأنظمة الضريبية التي يجب على الشركات الالتزام بها، وطرق تحديد الضرائب المستحقة على الأفراد والكيانات.

كما يحدد نظام المحاسبة الضريبي الإجراءات اللازمة لتجنب عقوبات المخالفات الضريبية في الامارات وتقديم إقرارات دقيقة وصحيحة. يساهم أيضا في تخفيف أعباء الضرائب على الشركات والأفراد ويوفر وسائل للحصول على إعفاءات ضريبية.

ما هي المحاسبة الضريبية؟

المحاسبة الضريبية هي أحد فروع المحاسبة التي تركز بشكل أساسي على ضبط وإعداد جميع المعاملات المالية المتعلقة بالضرائب. مع الأخذ في الاعتبار إجمالي الإيرادات والمصروفات لتحديد صافي الدخل الخاضع للضريبة سواء للشركة أو للفرد.

تعتمد المحاسبة الضريبية على مجموعة من الأساليب واللوائح المحاسبية التي تحددها القوانين والتشريعات الخاصة بالضرائب والإيرادات الداخلية، كما تستند إلى بعض معايير المحاسبة الدولية بهدف تتبع الأموال الواردة والصادرة المتعلقة بالأفراد أو المنشآت.

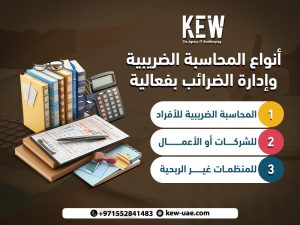

أنواع المحاسبة الضريبية

تلعب المحاسبة الضريبية دور مهم في المنشآت المالية، سواء كانت خاصة أو حكومية أو حتى مؤسسات غير ربحية. حيث تسهم قواعد المحاسبة الضريبية في تسهيل مراجعة دفاتر وأرصدة العملاء والشركات، مما يسمح بتحليل السجلات والنظم المالية بدقة أكبر، وفيما يلي أنواع المحاسبة الضريبية:

المحاسبة الضريبية للأفراد

تتعامل المحاسبة الضريبية للأفراد مع الضرائب المفروضة على الأشخاص في الامارات بناء على إجمالي دخلهم من الراتب والممتلكات الشخصية فقط، إذا كان الفرد يمتلك شركة أو مؤسسة تجارية، فإن المحاسبة الضريبية تتعامل مع صافي دخل الشركة بشكل مستقل، في هذه الحالة، يتم التعامل مع النشاط الاستثماري للمؤسسة بموجب المحاسبة الضريبية الخاصة بالشركات وليس المحاسبة الضريبية للأفراد.

المحاسبة الضريبية للشركات أو الأعمال

تستند المحاسبة الضريبية للشركات إلى تحليل البيانات المالية وتتبع الأرباح والأموال الواردة. بالإضافة إلى مراقبة الأموال الصادرة لتلبية الالتزامات والنفقات المتعلقة بالأعمال أو الأموال الموجهة إلى المساهمين.

تساعد المحاسبة الضريبية الشركات في تقديم إقرار ضريبي سنوي يتضمن معلومات مفصلة عن الضرائب المستحقة للفترة السابقة أو الحالية، وكذلك تقديرات للضرائب المحتملة في المستقبل.

تختلف متطلبات وطريقة احتساب المحاسبة الضريبية للشركات بناء على نوع الشركة وموقعها الجغرافي وطبيعة نشاطها التجاري، غالبا ما ينطبق هذا النوع من المحاسبة على شركات الأموال مثل شركات المساهمة، وشركات التوصية بالأسهم، والشركات ذات المسؤولية المحدودة، بالإضافة إلى شركات الأشخاص والشركات المختلطة.

تسعى الشركات إلى الالتزام باللوائح والمبادئ المحاسبية الضريبية لتقليل الضرائب وإعداد تقارير دقيقة لتجنب الغرامات والمسؤوليات المتعلقة بالأعباء الضريبية.

المحاسبة الضريبية للمنظمات المعفاة من الضرائب أو غير الربحية

تطبق المحاسبة الضريبية على المنظمات غير الربحية والوحدات الحكومية المعفاة من الضرائب. حيث تركز على العوائد السنوية المقدمة من هذه المنظمات وتدقيق استخدام الأموال الواردة من المنح والتبرعات وغيرها.

تتمثل أهمية المحاسبة الضريبية في ضمان التزام هذه المؤسسات بالقوانين واللوائح المعمول بها في ابو ظبي. يتعين على المنظمات المعفاة من الضرائب تقديم إقرار ضريبي سنوي يتضمن معلومات مالية حول دخلها ونفقاتها ومصادر تمويلها. رغم اختلاف العمليات والأنشطة عن تلك الخاصة بالشركات الملزمة بدفع الضرائب. تختلف القواعد واللوائح الخاصة بالمحاسبة الضريبية حسب نوع الجهة المعفاة من الضرائب.

إذا كنت تبحث عن طريقة فعالة وآمنة لإدارة جوانبك الضريبية وضمان الامتثال للقوانين الحالية. فإن مكتب كيو للوكالة الضريبية وحفظ الحسابات هو الخيار المثالي، فريقنا من الخبراء المتخصصين في المحاسبة الضريبية مستعد لتقديم استشارات مهنية وحلول مخصصة تناسب احتياجاتك الفريدة.

تواصل معنا اليوم للحصول على استشارة مجانية واستكشاف كيف يمكننا مساعدتك في تحقيق أقصى استفادة من المحاسبة الضريبية الخاصة بك وتفادي أي تحديات مستقبلية.