تعتبر مراجعة الحسابات عملية أساسية تهدف إلى تحقيق الدقة والشفافية في البيانات المالية للمؤسسات، وفي بيئة الأعمال الديناميكية مثل أبو ظبي تتطلب الشركات اهتمامًا خاصًا لضمان موثوقية معلوماتها المالية، حيث تتضمن عملية مراجعة الحسابات عدة مراحل محددة وأدوات متخصصة تساهم في تحقيق الهدف النهائي وهو تأكيد صحة البيانات المالية.

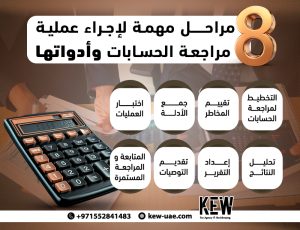

مراحل عملية مراجعة الحسابات

فيما يلي نستعرض مراحل عملية مراجعة الحسابات:

التخطيط لمراجعة الحسابات

تبدأ عملية مراجعة الحسابات بمرحلة التخطيط، وهي مرحلة حيوية لضمان نجاح المراجعة، وتشمل هذه المرحلة تحديد نطاق المراجعة، والأهداف. والمدد الزمنية المطلوبة، ويعمل المراجعون على جمع المعلومات المتعلقة بالشركة، بما في ذلك الهيكل التنظيمي، والسياسات المالية والإدارية.

تقييم المخاطر

بعد التخطيط تأتي مرحلة تقييم المخاطر، التي تتضمن تحديد وتحليل المخاطر المحتملة التي قد تؤثر على دقة البيانات المالية، ويتضمن ذلك تقييم بيئة رقابة الشركة ونظام إدارة المخاطر، وفي هذه المرحلة يستفيد المراجعون من أدوات، مثل: قوائم مراجعة المخاطر ونماذج تقييم المخاطر التي تساعدهم في تحديد المجالات ذات الأولوية التي تتطلب مزيدًا من الفحص.

جمع الأدلة

تعتبر عملية جمع الأدلة الخطوة التالية في عملية مراجعة الحسابات. يقوم المراجعون بجمع البيانات اللازمة لدعم استنتاجاتهم. تشمل الأدلة فحص السجلات المحاسبية، والشهادات، والفواتير، والعقود. تستخدم هنا أدوات تحليلية مثل برامج المحاسبة المتقدمة وقواعد البيانات لفحص العمليات وتحليل الأنماط المالية. يسهل استخدام البرمجيات الحديثة تيسير عملية جمع وفحص البيانات.

اختبار العمليات

بعد جمع الأدلة يحين وقت اختبار العمليات المالية المختلفة، حيث يتضمن ذلك مراجعة كيفية تسجيل المعاملات وكيفية معالجة البيانات المالية، ويفضل في هذه المرحلة استخدام تقنيات العينة لاختبار دقة السجلات، ويمكن استخدام أدوات، مثل: تحليل الاتجاهات وفحص المراجعة الداخلية لتقييم كفاءة العمليات، مما يسهم في تحسين جودة المراجعة.

تحليل النتائج

بمجرد الانتهاء من اختبارات العمليات، ينتقل المراجعون إلى تحليل النتائج. حيث ينظر في كيفية توافق البيانات المحاسبية مع المعايير المحاسبية المعمول بها. وفي هذه المرحلة يتم تحديد التناقضات أو الأخطاء المحتملة، ويتم استخدام التحليل المقارن لمقارنة البيانات مع المعلومات التاريخية أو البيانات الصناعية لتحديد أي انحرافات.

إعداد التقرير

بعد الانتهاء من عملية التحليل، تأتي مرحلة إعداد التقرير، حيث يعتبر التقرير النهائي هو الوثيقة التي تلخص نتائج مراجعة الحسابات وتقديم الاستنتاجات، ويحتوي التقرير على تفاصيل حول النتائج والتوصيات اللازمة لتحسين العمليات المالية، ويجب أن يكون التقرير واضحا ومباشرا لتسهيل فهمه من قبل أصحاب المصلحة.

تقديم التوصيات

تتضمن عملية مراجعة الحسابات وضع توصيات بناءً على النتائج المستخلصة، حيث يتم توجيه إدارة الشركة إلى تحسين العمليات وزيادة فاعلية نظام الرقابة الداخلية، ويعد ذلك جزءًا مهمًا من القيمة المضافة لمراجعة الحسابات، حيث يتطلب سوق العمل من الشركات التحسين المستمر، وبالتالي تكون هذه التوصيات بمثابة خريطة طريق تعزز من فعالية الأداء المالي.

المتابعة والمراجعة المستمرة

كما تشمل المرحلة الأخيرة المتابعة والمراجعة المستمرة، حيث يساعد المراجعون في ضمان تنفيذ التوصيات المقررة ومراجعة التحسينات بشكل دوري، ويجب أن تكون هناك آلية لتقييم مدى تأثير التغييرات في العمليات على دقة البيانات المالية، حيث تساهم هذه المتابعة في تحسين كفاءة المراجعة وتطبيق أفضل الممارسات.

أدوات مراجعة الحسابات

تتطلب عملية المراجعة استخدام مجموعة من الأدوات التي تسهم في تحسين كفاءة العملية. وتشمل هذه الأدوات برمجيات المحاسبة، وأدوات التحليل المالي، وأدلة المراجعة. حيث تساعد هذه الأدوات في تسريع عملية جمع البيانات وتحليلها، مما يفضي إلى نتائج دقيقة وسارة.

في النهاية تعتبر المراجعة عملية معقدة تتطلب التخطيط الدقيق والدقة في التنفيذ. فمن خلال مراحل عملية مراجعة الحسابات الممنهجة والأدوات المتطورة. تستطيع الشركات في أبو ظبي تعزيز شفافيتها المالية وبناء ثقة أكبر لدى مستثمريها وعملائها. حيث إن التركيز على هذه العملية يعكس التزام الشركات بتحقيق أعلى معايير الجودة والنزاهة في بيئة العمل، مما يساهم في تعزيز مكانتها في السوق.