تعتبر المحاسبة الضريبية فرع محاسبي يتداخل مع عدة علوم أخرى، أبرزها القانون، وخاصة القوانين الضريبية والمحاسبة القانونية، بالإضافة إلى التسعير والتسويق، تؤثر الضرائب بشكل كبير على قرارات الشركات المتعلقة بتسعير المنتجات والتوسع في الإنتاج، كما يمكن أن تؤثر في التوجيه الاقتصادي من خلال تقديم حوافز ضريبية لقطاعات معينة أو فرض ضرائب مرتفعة على أخرى.

دور المحاسبة الضريبية

تلعب المحاسبة الضريبية دور مؤثر في الاقتصاد والمجتمع بطرق متعددة، وفيما يلي أبرز جوانب أهمية المحاسبة الضريبية:

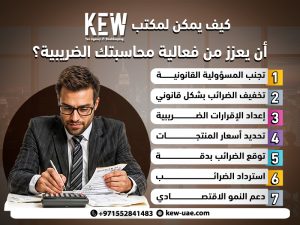

- تجنب المسؤولية القانونية: تساهم المحاسبة الضريبية في حماية الشركة من المسؤولية القانونية وتجنب الغرامات الناتجة عن تأخير دفع الضرائب أو التلاعب بالمبالغ المستحقة باستخدام طرق محاسبة دقيقة.

- تخفيف الضرائب بشكل قانوني: تساعد في تقليل مقدار الضرائب المدفوعة ضمن الإطار القانوني، مما يتجنب عقوبات التهرب الضريبي غير القانونية. يمكن أن يشمل ذلك اختيار مواقع أو طرق عمل تقلل من العبء الضريبي، مثل اختيار دول ذات ضرائب منخفضة أو الابتعاد عن المنتجات ذات الضرائب المرتفعة.

- إعداد الإقرارات الضريبية: تضمن تقديم الإقرارات الضريبية بشكل صحيح وفي الوقت المحدد.

- تحديد أسعار المنتجات: تساعد في تحديد أسعار المنتجات بما يتناسب مع الزيادة في الضرائب التي يتحملها المستهلك النهائي.

- توقع الضرائب بدقة: من خلال تتبع صافي أرباح الشركة، تساهم في اتخاذ قرارات مالية سليمة بناءً على بيانات دقيقة.

- استرداد الضرائب: تسهم في استرداد الضرائب المتعلقة بضريبة القيمة المضافة بدون مشاكل أو أخطاء في الحسابات.

- دعم النمو الاقتصادي: تساهم في النمو الاقتصادي للبلد وتساعد في تقليل ديونها الخارجية.

أهم مبادئ المحاسبة الضريبية في الامارات

تعد المحاسبة الضريبية فرع من فروع المحاسبة، وبالتالي تتفرع مبادئها من المبادئ المحاسبية العامة مع التركيز على تلك التي تؤثر بشكل مباشر على الضرائب، وفيما يلي أبرز مبادئ المحاسبة الضريبية:

الضريبة تتعلق بصافي الربح وليس إجمالي الدخل

ضريبة الدخل على الشركات تعد من الضرائب المباشرة الشائعة، لكن ليس كل ما تجنيه الشركة يحتسب عليه ضريبة دخل، يتم خصم التكاليف والمصروفات من إجمالي المبيعات، وتحتسب الضريبة على صافي الربح، وهو الفرق بين المبيعات والمصروفات. هذا يعزز من تقليل العبء الضريبي، ويختلف عن المحاسبة الحكومية التي لا تقارن النفقات بالإيرادات لتحقيق الربح.

توحيد وتثبيت أسعار المنتجات قدر الإمكان

ضريبة المبيعات أو ضريبة القيمة المضافة تفرض كنسبة من سعر المنتج، مما يؤثر على تسعير المنتجات. إذا كان المنتج يباع بأسعار مختلفة، يتطلب الأمر تعديل قيمة الضريبة مع كل عملية بيع. مما قد يصعّب جمع الضريبة. لذلك، من الأفضل تثبيت سعر المنتج وضريبة المبيعات عليه بقدر الإمكان، مع الأخذ في الاعتبار الزيادة الضريبية المفروضة.

تأجيل بعض الالتزامات الضريبية

إذا كانت لديك أصول في حالة جيدة قيد الاستخدام، قد يتعين عليك دفع ضرائب مؤجلة عند بيع الأصل أو تحويله إلى نقد سائل، من المهم أخذ هذا في الاعتبار عند التخطيط الضريبي والمالي، لتقدير توقيت بيع الأصول أو تسييلها بشكل ملائم.

الفرق بين المحاسبة الضريبية والمحاسبة المالية

المحاسبة الضريبية تركز على الضرائب ولا تتناول الشؤون المالية والمحاسبية الأخرى. فهي تتخصص في إعداد الإقرارات الضريبية والمدفوعات المتعلقة بالضرائب، دون التطرق إلى البيانات المالية أو التقارير المتعلقة بها.

في المقابل، المحاسبة المالية تهتم بكل المعاملات المالية، وجمع وتحليل وعرض البيانات في تقارير تساعد في اتخاذ قرارات تتعلق بالحالة المالية للشركة

برنامج المحاسبة من مكتب خالد بن الوليد

يقدم لك إمكانية إضافة أنواع مختلفة من الضرائب إلى الفواتير، سواء بتضمينها أو استثنائها. على سبيل المثال، يمكنك إدراج ضريبة القيمة المضافة، ضريبة الدخل، أو الضرائب النوعية، كما يمكنك ضبط نسب الضرائب وإضافتها إلى إجمالي الفاتورة للعميل أو في التقارير، يساعدك برنامجمكتب خالد بن الوليد في تسهيل عملية إصدار الإقرارات الضريبية، استنادًا إلى البيانات المحدثة من معاملتك المالية مثل عمليات البيع والشراء.

كما يوفر لك مكتب خالد بن الوليد للوكالة الضريبية وامساك الحسابات في أبوظبي مجموعة متنوعة من التقارير الضريبية التي يمكن الوصول إليها بضغطة زر، مما يوضح المصروفات المتعلقة بالضرائب التي يتعين عليك تسويتها.