تعد التقارير المالية والمحاسبية من أهم الأدوات التي تستخدمها الشركات لإدارة عملياتها وتحقيق الشفافية المالية. كما أن هذه التقارير توفر معلومات دقيقة وشاملة تساعد في اتخاذ القرارات الاستراتيجية وتقييم الأداء المالي للشركة. في هذا التقرير، سنستعرض أهمية التقارير المالية والمحاسبية، أنواعها، وكيفية إعدادها وفقًا للمعايير الدولية.

أهمية التقارير المالية والمحاسبية

1. دعم اتخاذ القرارات المالية:

– تعتبر التقارير المالية من الأدوات الأساسية التي تساعد الإدارة في اتخاذ قرارات مالية مستنيرة. تقدم هذه التقارير معلومات تفصيلية عن الأداء المالي للشركة، بما في ذلك الإيرادات، النفقات، الأرباح، والخسائر. من خلال تحليل هذه البيانات، يمكن للإدارة تحديد المجالات التي تحتاج إلى تحسين أو استثمار، مما يعزز من كفاءة العمليات المالية.

2. تعزيز الشفافية المالية:

– الشفافية المالية هي عنصر حاسم في بناء الثقة بين الشركة والمستثمرين، الشركاء، والجهات الرقابية. تساهم التقارير المحاسبية في تحقيق هذه الشفافية من خلال تقديم صورة واضحة وصحيحة عن الوضع المالي للشركة. هذه الشفافية تزيد من مصداقية الشركة وتجعلها أكثر جاذبية للمستثمرين.

3. تقييم الأداء المالي:

– تساعد التقارير المالية والمحاسبية في تقييم الأداء المالي للشركة على مدار فترة زمنية معينة. يمكن للإدارة مقارنة النتائج المالية الحالية مع الفترات السابقة أو مع الشركات المنافسة لتحديد مدى تحقيق الأهداف المالية. هذا التقييم يساعد في وضع استراتيجيات لتحسين الأداء وزيادة الأرباح.

4. الامتثال للمعايير القانونية والمحاسبية:

– تلعب التقارير المالية دورًا مهمًا في ضمان التزام الشركة بالمعايير المحاسبية الدولية مثل معايير التقارير المالية الدولية (IFRS). تضمن هذه المعايير أن تكون التقارير المالية دقيقة وشفافة كذلك وتعكس الواقع المالي للشركة. الامتثال لهذه المعايير يحمي الشركة من المخاطر القانونية ويعزز من سمعتها في السوق.

أنواع التقارير المالية والمحاسبية

1. قائمة الدخل:

– تقدم قائمة الدخل نظرة شاملة على أداء الشركة من خلال عرض الإيرادات، التكاليف، الأرباح، والخسائر خلال فترة زمنية معينة. تعتبر هذه القائمة أداة أساسية لتقييم ربحية الشركة وكفاءتها في إدارة التكاليف.

2. قائمة المركز المالي:

– تعرف أيضًا باسم الميزانية العمومية، تقدم قائمة المركز المالي نظرة عامة على الأصول، الخصوم، وحقوق المساهمين. بالتالي فإن هذه القائمة تساعد في تحديد الوضع المالي للشركة ومدى قدرتها على الوفاء بالتزاماتها المالية.

3. قائمة التدفقات النقدية:

– تعرض قائمة التدفقات النقدية حركة النقد داخل وخارج الشركة خلال فترة زمنية معينة. بالإضافة إلى ذلك تعتبر هذه القائمة مهمة لتقييم مدى قدرة الشركة على توليد النقد من أنشطتها التشغيلية والاستثمارية.

4. قائمة التغيرات في حقوق الملكية:

– تقدم هذه القائمة معلومات عن التغيرات التي حدثت في حقوق المساهمين خلال فترة زمنية معينة. تشمل هذه التغيرات الأرباح المحتجزة، توزيعات الأرباح، وإصدار الأسهم الجديدة.

كيفية إعداد التقارير المالية والمحاسبية

1. جمع البيانات المالية:

– تبدأ عملية إعداد التقارير المالية بجمع البيانات المالية المتعلقة بالشركة. يشمل ذلك جمع المعلومات عن الإيرادات، المصروفات، الأصول، الخصوم، والتغيرات في حقوق المساهمين. لذلك تعد هذه البيانات هيالأساس لإعداد التقارير الدقيقة.

2. تطبيق المعايير المحاسبية:

– يجب على الشركات الالتزام بالمعايير المحاسبية الدولية مثل IFRS عند إعداد التقارير المالية. لذلك تضمن هذه المعايير أن تكون التقارير متوافقة مع القوانين المحلية والدولية، مما يعزز من مصداقية المعلومات المالية.

3. إعداد القوائم المالية:

– بعد جمع البيانات وتطبيق المعايير المحاسبية، يتم إعداد القوائم المالية الأساسية: قائمة الدخل، قائمة المركز المالي، قائمة التدفقات النقدية، وقائمة التغيرات في حقوق الملكية. يجب أن تكون هذه القوائم متناسقة وتعكس الواقع المالي للشركة بدقة.

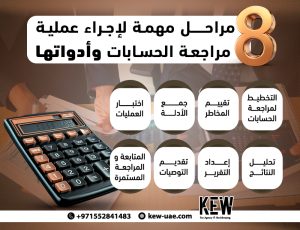

4. مراجعة وتدقيق التقارير:

– تعتبر مراجعة وتدقيق التقارير المالية خطوة حاسمة لضمان دقتها وشموليتها. يمكن للشركة التعاون مع مدققين مستقلين لتقييم التقارير والتحقق من التزامها بالمعايير المحاسبية.

5. نشر التقارير:

– بعد الانتهاء من إعداد ومراجعة التقارير، يتم نشرها وتقديمها إلى الأطراف المعنية مثل المستثمرين، الشركاء، والجهات الرقابية. يساهم نشر التقارير في تعزيز الشفافية وبناء الثقة بين الشركة وأصحاب المصلحة.

الخلاصة

التقارير المالية والمحاسبية هي أداة أساسية لإدارة الأعمال وتحقيق الشفافية المالية. من خلال توفير معلومات دقيقة وشاملة، تساعد هذه التقارير في دعم اتخاذ القرارات المالية، تعزيز الثقة بين الشركة وأصحاب المصلحة، وضمان الامتثال للمعايير المحاسبية الدولية. إعداد التقارير المالية يتطلب التزامًا دقيقًا بالمعايير المحاسبية وتعاونًا مستمرًا مع المدققين لضمان دقة وموثوقية المعلومات المالية. من خلال تبني أفضل الممارسات في إعداد التقارير، يمكن للشركات تحسين أدائها المالي وتحقيق نجاح مستدام على المدى الطويل.